Dal 1° gennaio 2020 lo scontrino elettronico è obbligatorio per tutte le attività con Partita IVA che vendono al dettaglio. I registratori telematici devono generare, memorizzare e trasmettere automaticamente i corrispettivi all’Agenzia delle Entrate. In caso di problemi tecnici o di connessione, il dispositivo prova l’invio per 5 giorni; dopo è necessario usare un altro registratore o soluzioni alternative previste dalla legge.

Se il punto vendita resta chiuso, il registratore invia importi a zero al riavvio. Per chi ha più di tre punti cassa, serve l’integrazione con un server RT centralizzato che coordina la trasmissione dei dati di tutti i terminali, garantendo flusso digitale affidabile e sempre conforme.

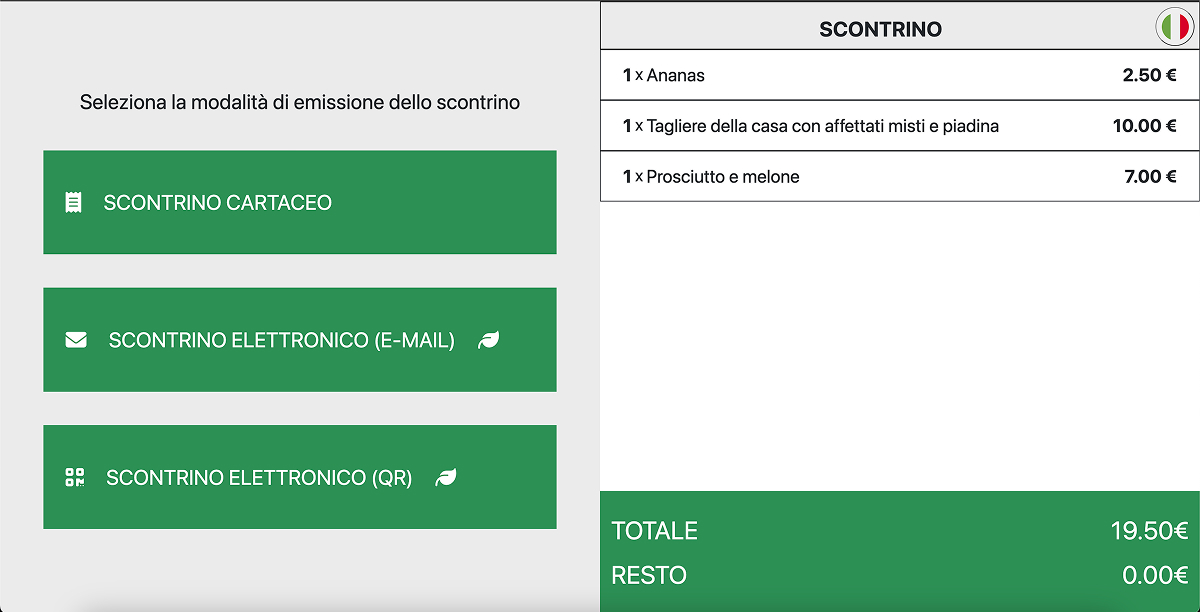

Dal 1° gennaio 2026, introdotto dalla Legge di Bilancio 2025 (legge 207/2024), è scattato l'obbligo di collegamento tra i POS e i registratori telematici per tutti i commercianti. Questo rappresenta il primo passo verso lo scontrino digitale, ovvero la versione dematerializzata del documento commerciale cartaceo, con piena validità fiscale garantita dalla firma digitale rilasciata dall'Agenzia delle Entrate. Il cliente ha sempre il diritto di richiedere lo scontrino in formato cartaceo, gratuitamente e senza alcuna limitazione di importo. In alternativa, potrà riceverlo via e-mail (come PDF firmato digitalmente), via SMS con link di download, o tramite apposite app dedicate.

L'implementazione proseguirà in modo graduale: dal 1° gennaio 2027 lo scontrino digitale diventerà lo standard per la Grande Distribuzione Organizzata, dal 2028 l'obbligo sarà esteso agli esercenti con volume d'affari superiore a una soglia ancora da definire, fino al 2029 quando diventerà universale per tutti gli esercenti, indipendentemente dal fatturato.

{kind=link}

{kind=link}

{kind=link}